海外旅行で必須アイテムの一つであるクレジットカード。

この記事では海外旅行先で使用するのにおすすめなクレジットカードを5枚紹介します。

また、紹介に合わせてクレジットカードを持って行った方が良い理由や海外旅行に適したカードの選び方も合わせて解説をします。

海外旅行にクレジットカードを持って行った方が良い理由

まずは海外旅行にクレジットカードを持って行った方が良い理由について解説していきます。

現金に比べて安全性が高い

意外に思われるかも知れませんが、実はクレジットカードは現金よりも安全です。

その理由を以下にまとめました。

- 大金を持ち歩く必要がない。

- 現金はスられたら終わり。クレカはパスワードを入力しないと使えない。

- 紛失、盗難時にカード会社に電話すればすぐにカード使用をストップできる。

- ICチップ搭載のカードが増え、スキミングリスクが軽減されている。

- 万が一の不正利用の場合にも、一定期間内であればカード会社により補償が受けられる。

- 限度額の設定で不正利用された場合も被害を軽減することができる。

とは言え100%安全なものはありませんので、ご自身でしっかりと管理することが何よりも重要です。

管理のポイントは以下の通りです。

- 暗証番号は人に見られないように注意する

- カードを利用するお店を見極める。

- 旅行中は毎日ウェブ明細をチェックする。

- カード会社の連絡先を保管しておく。

- レシートをしっかりと保管しておく。

両替よりもATMでのキャッシングがお得になるケースが多い

通貨によっても異なりますが、両替には少なくない手数料がかかり、換金レートは実勢レートよりも悪くなります。

海外でのキャッシングの場合、手数料は両替に比べて安く、また、両替所や銀行に比べて良いレート(利用日の実勢レート)にて現地通貨をキャッシングできるためお得に現地通貨を手に入れることができます。

海外キャッシングの注意点としては利息がかかる点です。

ただし、通常でも引き落としは締め日から30日以内ですので、利息が膨大な金額になることはなく利息を含めてもキャッシングがお得の場合がほとんどです。

この利息を少なくしたい場合には繰上げ返済をすることもできます。

エポスカードではネット上で繰上げ返済ができますので海外滞在中に返済処理ができるのでおすすめです。

海外旅行保険が付帯される

海外では現地通院での医療費が高額になるケースがあります。

そういったケースに備えて海外旅行の際は海外旅行保険に加入する必要がありますが、クレジットカードには海外旅行保険が付帯されるものがあります。

クレジットカードによって補償内容が大きく異なりますので、この記事では補償内容も踏まえておすすめのカードを紹介していきます。

万が一に備えて補償内容の充実したクレジットカードを準備しておきましょう。

ショッピングがラクでお得

海外で支払いをするとコインや紙幣の額をいちいち確認しなければならず非常に面倒です。

その点クレジットカードは提示して暗証番号を入力するだけなので支払いがとてもラク。

またレートも良いので両替した現地の通貨を使うよりもお得に買い物ができます。

カードしか使えない場合もある

クレジットカード=信用の証でもあり、海外ではホテルやレンタカーなどクレジットカードがないと利用できないケースもあります。

また、例えば中国など、国によっては非常に高額なデポジットをとるので、そうした際にクレジットカードが大変役立ちます。

カード付帯のサービス・サポートがある

サービスやサポートはクレジットカードによって様々ですが、空港のラウンジか使えたり、割引が使えたりとたくさんのメリットがあります。

あなた自身のニーズに合ったクレジットカードを選びましょう。

海外旅行に適したクレジットカードの選び方のポイント

数あるクレジットカードの中からベストな1枚を選ぶことはとても大変な作業です。

ここでは海外旅行に適するカードという基準で選び方のポイントを解説していきます。

この基準を参考にすればクレジットカード選びがラクになるはずです。

VISAかMastercardを選択

カードの国際ブランドはとくにこだわりがない場合はVISAかMastercardがおすすめです。

理由としては世界中で広く使えるブランドだからです。

私自身の経験としては、現地のレストランや鉄道チケット購入などでVISAかMastercardしか使えないということがありました。

日本での日常使い用としても使える

帰国後も日本国内でお得に使えるカードがおすすめです。

たくさんのカードを使い分けるよりも少ない枚数のカード使う方が、使い分けなどを考える手間を減らせることができるためおすすめです。

海外旅行保険が付帯される

海外旅行で使うという目的で考えると海外旅行保険が付帯されるというのが最大のポイントになります。

クレジットカードに付帯される海外旅行保険は通常90日間適用されるものが多く、期間的には通常の旅行であれば十分にカバーされるものになります。

クレジットカード付帯の海外旅行保険の選ぶポイントとしては以下の2点を参考にしてみてください。

1, 傷害治療費用・疾病治療費用の補償金額

海外旅行保険では最高補償金額に注目が行ってしまいますが、補償内容を良く読んでから選ぶようにしましょう。

クレジットカード付帯の海外旅行保険の内容として特に重視してほしいのが傷害治療費用と疾病治療費用の補償金額です。

何故ならば、最高補償金額は大抵の場合、傷害死亡・後遺障害、賠償責任に対する補償金額であり、そのような状況が発生する確率よりも傷害治療費用と疾病治療費用が発生する確率の方がはるかに高いため、まずはそちらを優先し検討するべきでしょう。

ちなみに、外務省が毎年発表している海外邦人援護統計という資料があります。

この資料によると2017年度に海外に渡航した日本人は17,889,292人です。

その内死亡者*1は477人です。これは0.0000267%の確率で死亡するということで如何に死亡リスクが低いかがわかると思います。

とはいえ傷害死亡・後遺障害などのリスクも考える必要があります。

そういった場合に備えておすすめなのは2枚の海外旅行保険付帯のクレジットカードを海外旅行に持っていくことです。

傷害死亡・後遺障害の補償はより補償額の高い方の保険が適用されます。

また、傷害死亡・後遺障害以外は複数枚のカードを持っていれば補償を合算することができますので、この点も2枚持ちをおすすめする理由です。

なお、クレジットカード付帯の海外旅行保険は疾病死亡に対する補償がありません。

この点が気になるという方やクレジットカード付帯では補償が不十分だと思われる方は海外旅行保険の契約をしましょう。

2, 自動付帯または利用付帯

クレジットカード付帯の海外旅行保険は主に2つのタイプがあります。

1つ目が持っていくだけで海外旅行保険が付帯される自動付帯タイプ。

もう1つが海外旅行に関係する費用をクレジットカードで支払う必要のある利用付帯タイプがあります。

利用付帯タイプはカードによって細かい規定が異なるため、当然おすすめなのは何も考える必要のない自動付帯タイプです。

2枚持ちで不測の事態に備えよう

2枚持ちする理由は上で紹介したクレジットカード付帯の海外旅行保険の複合合算以外にもあります。

- 限度額に達した場合や、紛失した場合のリスクに備える

- 複数ブランドで2枚持ちし、支払えない事態に備える(VISAが使えない場所でMastercardを提示するなど)

海外でのクレジットカード利用時の注意点

オススメのクレジットカード紹介前に海外での利用の際の注意点をまとめて紹介します。

安心して使うためにもぜひ参考にしてみてくださいね。

- カード会社の連絡先を保管しておく

- 2枚持ちの場合、別々で保管する

- 海外キャッシングの際は繰上げ返済で更にお得に

- カードを使う場所をしっかりと選ぶ(例えばストリートマーケットでは使わない)

- クレジットカードのWeb利用明細を毎日確認する

- レシートはしっかりと保管しておく

- 支払いは現地通貨を選択(日本円選択するとレートが悪くなるケースも)

おすすめのクレジットカード5枚

ここからは上の選び方のポイントに基づいておすすめのクレジットカード5枚を紹介していきます。

エポスカード

>>エポスカード公式

海外旅行のお供として私自身最もおすすめしているのがエポスカードです。

最大の理由は年会費無料ながら非常に実用的な海外旅行保険が自動付帯されているためです。

実用的というのは起こりうる可能性がより高いであろう傷害や疾病の治療費用の保険金額が他の年会費無料カードに比べて高く設定してある点です。

この海外旅行保険がカードを携帯するだけで自動で付帯されるのですから持たない理由は見当たりません。

カード概要

| 年会費 | 無料 |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5%~*1 |

| 入会特典 | 2,000円分のポイント |

| おすすめポイント | 年会費無料 海外旅行保険が自動付帯・内容充実 最短即日発行 ポイントが貯まりやすい ポイントの使い勝手が良い*2 アプリの質が高く使いやすい ゴールドカードへ招待の可能性あり |

*2 Amazonポイントやスタバポイントへ移行など

海外旅行保険内容

| 付帯タイプ | 自動付帯 |

| 保証期間 | 90日間 |

| 保険金額*3 | |

| 傷害死亡 後遺障害 | 500万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

| 携帯品損害 | 20万円 |

*3 傷害死亡・後遺障害は最高額、他は1事象・保険期間中の限度額となります。他のカードも基本的には類似条件になります。詳しくは公式サイトリンクよりご確認ください。

楽天カード

>>楽天カード公式

海外旅行だけでなく日常での使い勝手を考えると楽天カードが最強の1枚と言えるでしょう。

海外旅行保険の内容自体は年会費無料カードとしては非常に充実しているものの、事前の利用付帯(募集型企画旅行)という点が残念な点です。

募集型企画旅行は対象がツアー限定ということになるため、海外旅行保険付帯となるハードルが高いです。

一方で、楽天カードの最大のメリットとしては楽天市場や楽天トラベルなど楽天系サービスを利用すれば効率的にポイントを貯めることができます。

また、楽天以外の支払いでもポイント還元率1%となっており年会費無料のカードとしては異例の使い勝手の良いカードとなっています。

カード概要

| 年会費 | 無料 |

| 国際ブランド | VISA Mastercard AMERICAN EXPRESS JCB |

| ポイント還元率 | 1.0%~ |

| 入会特典 | 2,000円相当のポイント ※利用特典と合わせて最大5,000ポイント |

| おすすめポイント | 年会費無料 海外旅行保険内容が充実 ポイントを貯めやすい 楽天ユーザーにおすすめ |

海外旅行保険内容

| 付帯タイプ | 利用付帯 (募集型企画旅行に限定) |

| 保証期間 | 90日間 |

| 保険金額 | |

| 傷害死亡 後遺障害 | 2,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | – |

| 携帯品損害 | 20万円 |

楽天プレミアムカード

頻繁に海外に行く人でラウンジも使いたい人に最もおすすめなのが楽天プレミアムカードです。

カード年会費が1,1000円かかりますが、本来最低でも99ドルかかるプライオリティーパスが無料で発行できるため頻繁にラウンジを使う人や楽天系サービスを頻繁に利用されている方であれば簡単に元が取れます。

また、充実の海外旅行保険が自動付帯されているだけでなく、国内旅行保険も付帯されているので、国内旅行も多いという人にもおすすめです。

カード概要

| 年会費 | 11,000円(税込) |

| 国際ブランド | VISA Mastercard AMERICAN EXPRESS JCB |

| ポイント還元率 | 1.0%~ |

| 入会特典 | 2,000円相当のポイント ※利用特典と合わせて最大15,000ポイント |

| おすすめポイント | 海外旅行保険が自動付帯・内容充実 プライオリティーパスが無料 ポイントがとても貯めやすい 旅行者向け優待で更にお得に 国内旅行保険付帯 楽天ユーザーにおすすめ |

海外旅行保険内容

| 付帯タイプ | 自動付帯(一部利用付帯) |

| 保証期間 | 90日間 |

| 保険金額 | |

| 傷害死亡 後遺障害 | 4,000万円 +利用付帯1,000万円 |

| 傷害治療費用 | 300万円 |

| 疾病治療費用 | 300万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 200万円 |

| 携帯品損害 | 30万円 +利用付帯20万円 |

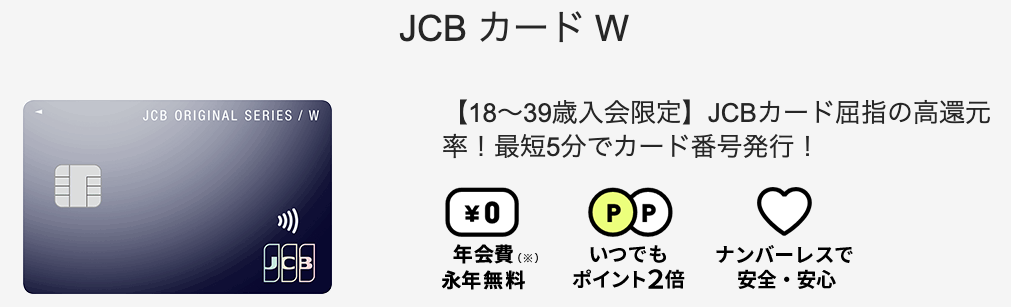

JCB カード W

![]() 次におすすめするのがJCB カード Wです。

次におすすめするのがJCB カード Wです。

JCB カード Wの特徴はポイントが非常に貯めやすい点にあります。

Amazonやセブンイレブン、スタバ等の対象となる店舗利用で還元率が大幅に上がります。

また、海外旅行で使用する上でJCBの大きなメリットとして日本語でサポートが受けられるという点です。

JCBカードを1枚持って行くことで、もしもの事態に備えることができます。

カード概要

| 年会費 | 無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%~ |

| 入会特典 | 期間限定特典あり |

| おすすめポイント | 年会費無料 ポイントがとても貯めやすい |

海外旅行保険内容

| 付帯タイプ | 利用付帯 |

| 保証期間 | 90日間 |

| 保険金額 | |

| 傷害死亡 後遺障害 | 2,000万円 |

| 傷害治療費用 | 100万円 |

| 疾病治療費用 | 100万円 |

| 賠償責任 | 2,500万円 |

| 救援者費用 | 150万円 |

| 携帯品損害 | 20万円 |

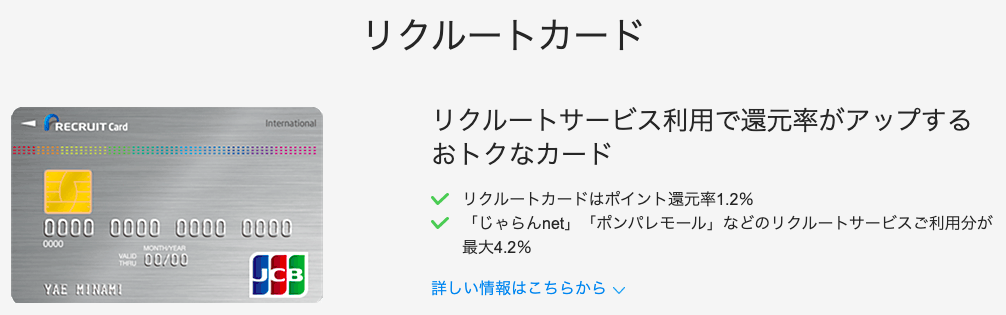

リクルートカード

リクルートカードのおすすめの理由はポイント還元率の高さにあります。

年会費無料のクレジットカードながらリクルートカードは1.2%のポイント還元率を誇ります。

そのため日常での使い勝手が高く、海外旅行保険の内容もそこそこなので、日常的にカードで支払いをし、年に数回旅行をするという方におすすめしたいカードです。

カード概要

| 年会費 | 無料 |

| 国際ブランド | VISA Mastercard JCB |

| ポイント還元率 | 1.2%~ |

| 入会特典 | 1,000円相当のポイント ※利用条件で最大6,000ポイント |

| おすすめポイント | 年会費無料 ポイントがとても貯めやすい リクルートユーザーにおすすめ |

海外旅行保険内容

| 付帯タイプ | 利用付帯 |

| 保証期間 | 90日間 |

| 保険金額 | |

| 傷害死亡 後遺障害 | 2,000万円 |

| 傷害治療費用 | 100万円 |

| 疾病治療費用 | 100万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

| 携帯品損害 | 20万円 |

5枚以外のおすすめカード

三井住友銀聯カード

中国へ旅行や出張をされる方限定でおすすめなのが三井住友銀聯カードです。

中国ではクレジットカードがあまり普及しておらず、VISAなど世界中で広く使える国際ブランドのカードでも使える場所が意外にも限られています。

一方で、銀聯(UnionPay)はほとんど全ての商店で使えるので中国本土では非常に重宝します。

三井住友銀聯カードは年会費無料でカードが発行できるため1枚持参することをおすすめします。

まとめ

今やクレジットカードは海外旅行の必須アイテムです。

安全性・利便性・経済性いずれも現金を凌駕しますので、持って行かない理由はないでしょう。

ここで紹介したカードの中からあなたにあった1枚が見つかればうれしいです。また、カードの選び方のポイントを参考にしてご自身でも探してみてください。

あなたにあった1枚が見つかるでしょう。